Qualità, facilità d’uso, possibilità di provare i prodotti senza impegno ed un prezzo chiaro e concorrenziale hanno reso i nostri software gestionali quelli scelti da migliaia di piccole e medie aziende.

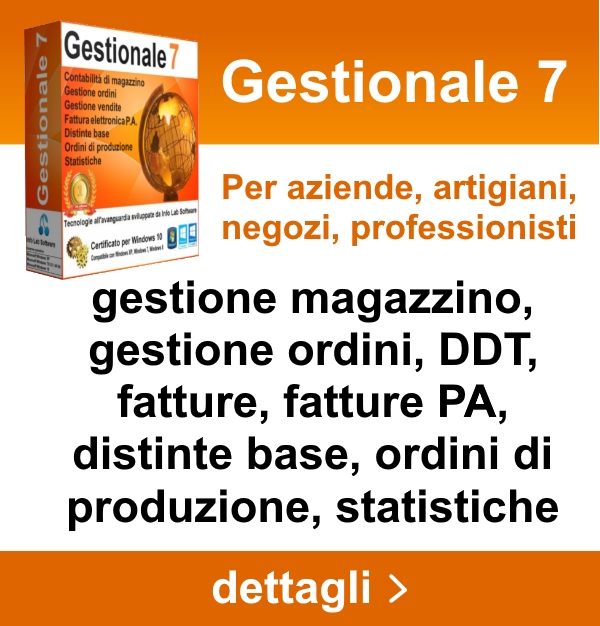

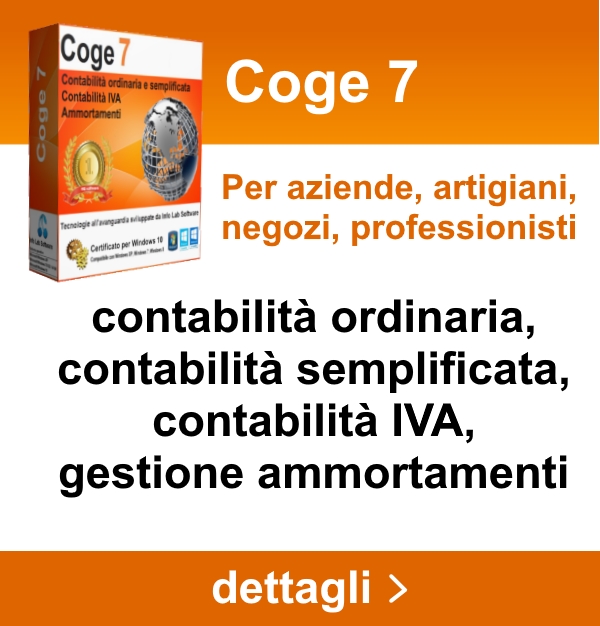

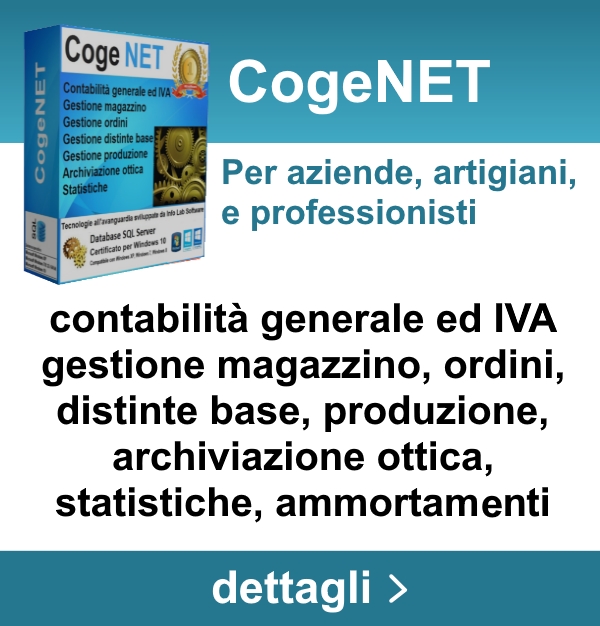

I nostri programmi gestionali completi e scalabili, ti consentiranno di gestire agevolmente la contabilità, il magazzino, la fatturazione, la produzione, gli ammortamenti, le assistenze, i contratti di manutenzione e molto altro.

Programmi affidabili e di qualità realizzati con una ricerca continua della perfezione. Centinaia di test, automatici e manuali, sono condotti quotidianamente sulla release e sugli aggiornamenti in sviluppo.

Il nostro servizio di assistenza è svolto da personale preparato e sempre disponibile. I nostri tempi di risposta sono molto celeri. Per qualsiasi problema o difficoltà riceverai sempre una risposta personalizzata senza sentirti mai abbandonato a te stesso.

Un'altra caratteristicha che contraddistingue da sempre i nostri prodotti è l'imbattibile rapporto qualità/prezzo, la limpidezza delle nostre offerte commerciali e la massima libertà di scelta nell'attivazione dei servizi.